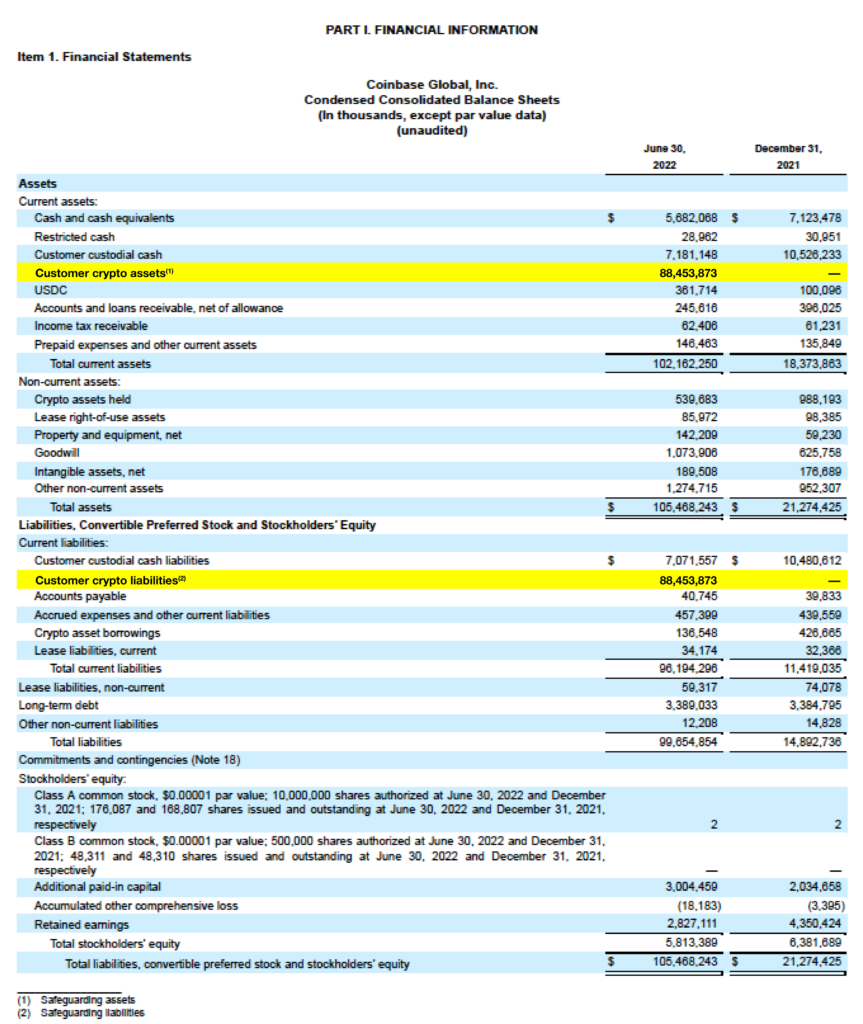

以前の米国会計基準では、顧客預かり資産の会計処理については明確にされておらず、AICPAのPractice aid「Accounting for and auditing of digital assets」のQ10に利用者暗号資産・預かり暗号資産に関しての考察がありました。それによると第三者のウォレットに信託管理されている暗号資産の支配権を利用者が有している場合は利用者がその暗号資産を認識するとされていました。逆に、管理者が支配権を有している場合は管理者が暗号資産を認識するとされていました。そのため、米国会計基準では、暗号資産に対する支配権が管理者ではなく、利用者の側にあると認められた場合、預かり暗号資産が管理者の貸借対照表からオフバランス処理される可能性がありました。

また、既に公表されているCoinbaseの四半期業績報告書Form 10-Qでは、Risk Factorsにおいて、預かり暗号資産に関するリスクがいくつか開示されています。今後2022年12月31日の年次報告書Form 10-Kにおいても、Risk Factorでもより詳細な、Description of BusinessやManagement’s Discussion and Analysis(MD&A)などにおいてもSAB121適用後のより詳細な開示が公表されることが想定されます。